Conta digital

Conta corrente vs Conta de pagamento: O que são, vantagens e desvantagens

Se você andou procurando informações sobre as contas digitais e sobre como você ou a sua empresa podem, com elas, simplificar, agilizar e melhorar a sua rotina financeira, é possível que tenha ficado confuso a respeito das nomenclaturas utilizadas no mercado financeiro atualmente. Existem dois tipos de contas: as contas correntes e as contas de pagamento.

Então qual seria, afinal, o significado exato do que é uma conta corrente, uma conta digital ou uma conta de pagamento? É possível que sejam apenas formas diferentes de se referir ao mesmo tipo de conta, ou existem realmente diferenças entre esses nomes? É o que vamos tentar entender melhor a seguir.

Seja para softwares (saas), clubes de assinaturas, fintechs, varejo e etc, toda empresa precisa de conta corrente.

O que é uma conta corrente?

Conta corrente é provavelmente o termo que vai gerar menos dúvidas, pois todos nós passamos a vida inteira ouvindo falar delas e provavelmente também utilizando as mesmas.

Uma conta corrente é um serviço oferecido pelas instituições bancárias, ou os bancos, que representa uma espécie de acordo entre o banco e uma pessoa física ou jurídica, em que o cliente tem o direito de manter o seu dinheiro guardado no banco de forma segura, além de sacar, realizar e receber depósitos, com o objetivo de gerenciar o dinheiro de uma forma mais prática e segura.

Com as contas correntes, o cliente pode também, entre outros inúmeros serviços, realizar operações de crédito e de investimentos. Vamos ver mais adiante que essa é uma das principais diferenças entre os tipos de conta no mercado.

O que são contas de pagamento?

A conta de pagamento é um serviço semelhante à conta corrente. Essas contas são oferecidas por instituições financeiras ou não que são chamadas de fintechs, pois elas utilizam a tecnologia como forma de ofertar seus serviços financeiros aos clientes, de uma forma totalmente legalizada.

As fintechs podem ser mas geralmente não são bancos, por isso os seus clientes não podem realizar operações de crédito ou de investimentos através das contas de pagamento que oferecem. Porém, em geral todas as outras operações oferecidas por um banco em suas correntes são também oferecidas através das contas de pagamento.

Algumas fintechs que oferecem contas de pagamento:

- Conta Simples

- PJ Bank

- Conta Um

- Conta Mobi

Por conta da impossibilidade de oferecer crédito e rendimentos, uma conta de pagamento possui menos restrições, risco e custo, aumentando a acessibilidade a esse tipo de serviço financeiro e permitindo que uma pessoa física ou jurídica consiga ter acessos ao sistema bancário de uma maneira mais rápida e fácil – mesmo que este tenha sido negado por um banco tradicional.

O que são contas digitais?

Aqui é provavelmente onde há mais dúvidas. As contas digitais começaram a surgir a partir das fintechs, e eram praticamente um sinônimo de conta de pagamento. Mas com o volume de novas contas abertas para pessoas físicas e jurídicas pelas fintechs, representando o sucesso dessa nova modalidade de conta, os próprios bancos tradicionais começaram a oferecer versões de suas contas correntes com o nome de contas digitais.

No entanto, as contas digitais oferecidas pelos bancos tradicionais não possuem justamente o maior atrativo das contas de pagamento, que é a movimentação de 100% da conta de forma online, sem agências, pelo smartphone, pelo tablet ou pelo desktop.

Isso quer dizer que com uma conta corrente ou digital bancária, você ainda está dependente de uma agência de banco em algum momento, seja para resolver um problema em sua conta ou utilizar um novo recurso. Mas uma conta digital de uma fintech não está vinculada à uma agência bancária e você não precisa mais do que o seu smartphone para usar qualquer recurso, quando e onde você estiver.

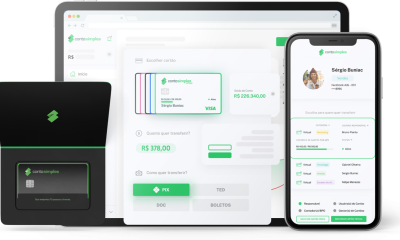

As contas digitais ou contas de pagamento das fintechs, permitem o uso de todos os recursos via internet. Assim, o cliente, seja pessoa física ou jurídica, não precisa sair de sua casa ou do seu escritório para realizar as suas movimentações financeiras. As contas digitais permitem ainda um maior controle das movimentações, com relatórios detalhados em tempo real e um atendimento online diferenciado.

Como abrir uma conta de pagamento?

Normalmente as contas de pagamento, ou contas digitais, são abertas direto de um aplicativo de smartphone. Citando a Conta Simples como exemplo, o novo cliente consegue abrir a sua conta digital em menos de 5 minutos, bastando acessar o aplicativo, fornecer uma foto tirada na hora de seu documento de identificação, alguns poucos dados pessoais e pronto!

A sua conta de pagamento está criada, sem taxas de inscrição, sem mensalidades, anuidades ou qualquer outra taxa de manutenção!

As desvantagens de uma conta de pagamento digital se resumem a apenas duas:

- A conta de pagamento não permite a emissão de talões de cheques

- A conta de pagamento não realiza operações de crédito nem de investimentos

O que mais buscamos em produtos e serviços atualmente é a praticidade, a segurança e a rapidez, além de ter o controle total em nossas mãos, e é justamente isso o que as contas digitais oferecidas pelas fintechs podem hoje nos proporcionar.

Dirigir-se a um local como uma agência bancária para resolver problemas financeiros é algo que já nos soa completamente ultrapassado. Grande parte do nosso dia a dia e de nossos problemas já são atualmente resolvidos via internet, então porque nossos problemas financeiros devem ter uma solução mais complicada?

Essa complicação acabou com a chegada das contas digitais!