Regulamentação

Open Banking nos Estados Unidos 🇺🇸

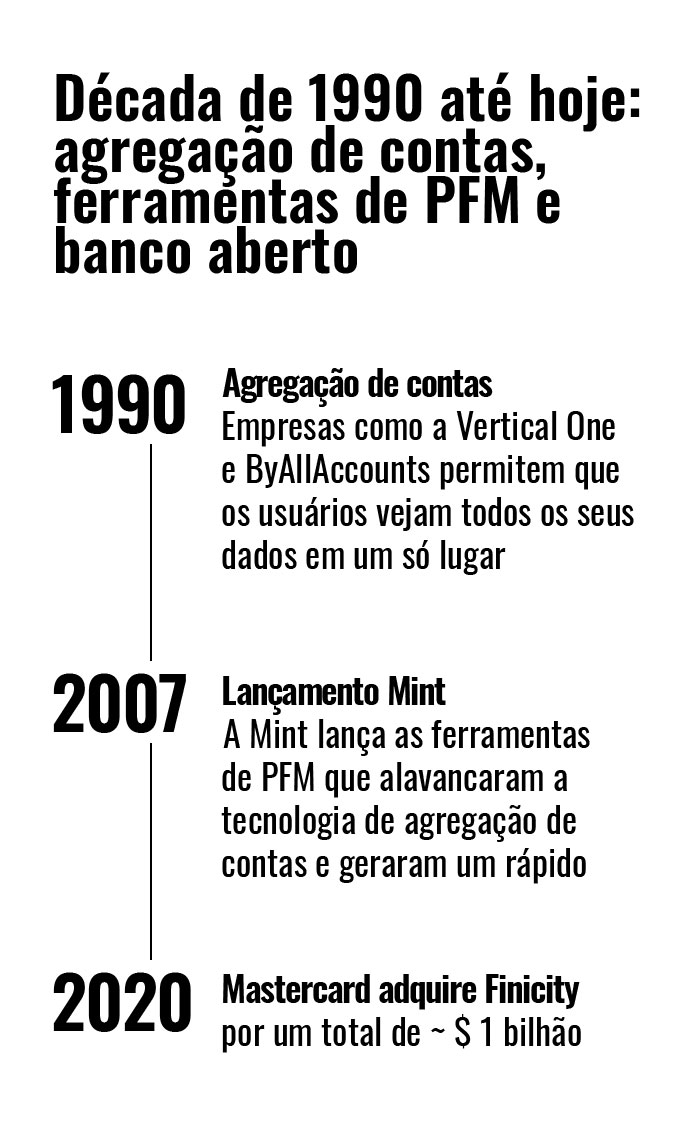

O Open Banking é um conceito relativamente recente que começou na Europa, mas suas origens podem ser rastreadas até o início das ferramentas de agregação de contas e gerenciamento financeiro pessoal (PFM – Personal financial management). À medida que a adoção de serviços financeiros online se tornou mais difundida no final da década de 1990, a agregação de contas foi gerada.

A tecnologia de agregação de contas permitiu que os consumidores vissem todas as suas contas financeiras entre provedores em um único lugar. A tecnologia inicial frequentemente contava com a captura de tela diretamente de um site quando conectado como um usuário.

A tecnologia de agregação de contas permitiu que os consumidores vissem todas as suas contas financeiras entre provedores em um único lugar. A tecnologia inicial frequentemente contava com a captura de tela diretamente de um site quando conectado como um usuário.

Embora a captura de tela ainda seja usada seletivamente hoje, grande parte da agregação de contas agora é realizada por meio de feeds diretos de dados. Os primeiros pioneiros na agregação de contas incluem ByAllAccounts (posteriormente adquirida pela Morningstar) e Vertical One, que foi adquirida pela Yodlee – também pioneira – em 2001. Mais recentemente, melhorias na tecnologia de agregação de contas levaram ao desenvolvimento de ferramentas de PFM mais avançadas.

As primeiras ferramentas de PFM, como o Microsoft Money, exigiam que os usuários inserissem dados manualmente, até que a integração e os feeds de dados permitissem processos mais eficientes. O Mint, um serviço de PFM lançado em 2007, aproveitou a tecnologia de agregação de contas para fornecer uma experiência de usuário mais perfeita e foi adquirido pela Intuit em 2009.

O surgimento de Plaid e Finicity ajudou a empurrar a agregação de contas para o mainstream – junto com Yodlee e outros jogadores – e ajudou a alimentar aplicativos Fintech e bancos Challenger. Essas empresas também evoluíram além da simples agregação e tornaram-se mais envolvidas na movimentação de dinheiro, permitindo que os usuários não apenas visualizassem todos os dados de suas contas em um só lugar, mas também movessem dinheiro entre contas – um conceito central do Open Banking.

Implementando Open Banking nos Estados Unidos

Embora o Open Banking tenha começado no Reino Unido, ele se espalhou para vários países, incluindo os Estados Unidos. As forças regulatórias no Reino Unido ajudaram a impulsionar a adoção do Open Banking, enquanto a falta de regulamentações semelhantes nos EUA levou a uma adoção comparativamente mais lenta.

No entanto, o mercado dos EUA agora está começando a se recuperar devido à crescente demanda dos clientes e às pressões competitivas. No Reino Unido, os mandatos regulatórios forçaram muitos bancos a adotar o Open Banking.

Atualmente, não há sinais de que regulamentos semelhantes estejam sendo desenvolvidos nos EUA, embora alguns legisladores e reguladores recomendem práticas semelhantes. Como resultado, o Open Banking nos EUA provavelmente será impulsionado pela indústria no curto prazo.

Em um exemplo notável, várias empresas líderes no segmento fintech e de tecnologia – incluindo Square, PayPal, Stripe, Intuit, Amazon, Apple e Google – formaram um grupo da indústria chamado Financial Innovation Now para acelerar o ritmo da inovação em serviços financeiros.

O grupo também pressionou por uma série de mudanças de política, incluindo a adoção de muitos padrões de banco aberto.

Mais sobre Open Banking

- O que é Open Banking

- Open Banking na Europa

- Open Banking nos Estados Unidos

- Receptividade dos consuidores Americanos ao Open Banking

- Desafios com a adoção do Open Banking

- Regiões que promoveram o Open Banking por meio de mudanças regulatórias rigorosas

- Open Banking vs Banking as a Service (BaaS)