Bancos

Febraban solta o verbo no Nubank e nas fintechs!

Em comunicado oficial em sua página no Linkedin, a Febraban decidiu se manifestar sobre um post da consultoria Zetta, sobre aumento e prática das tarifas dos grandes bancos.

As discussões tomaram conta de todos fóruns nessa segunda feira, onde pessoas se manifestam sobre inovação, sobre o comentário da Febraban e sobre o caso.

Entenda o caso

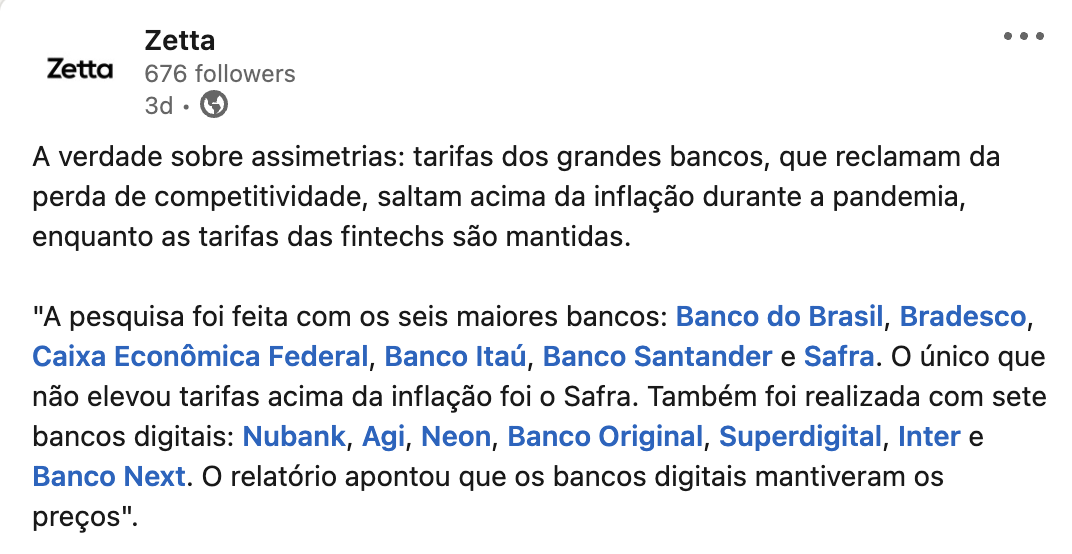

A discussão começou, depois de um post da consultoria Zetta, também no Linkedin, fez um post citando uma matéria do Valor Investe sobre aumento das tarifas dos grandes bancos.

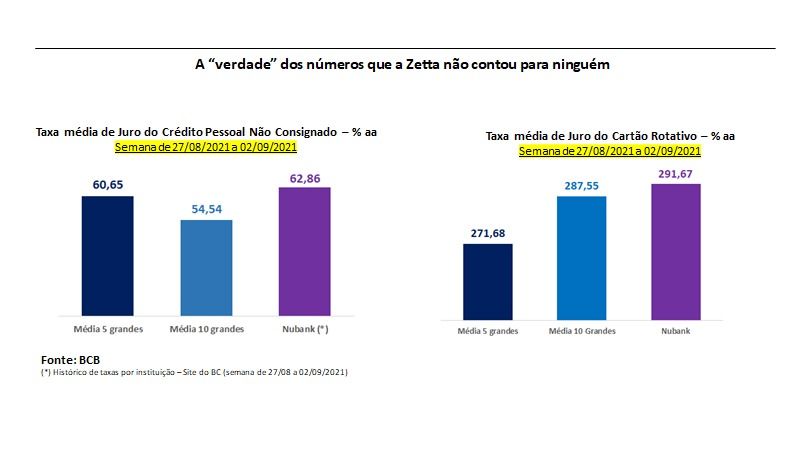

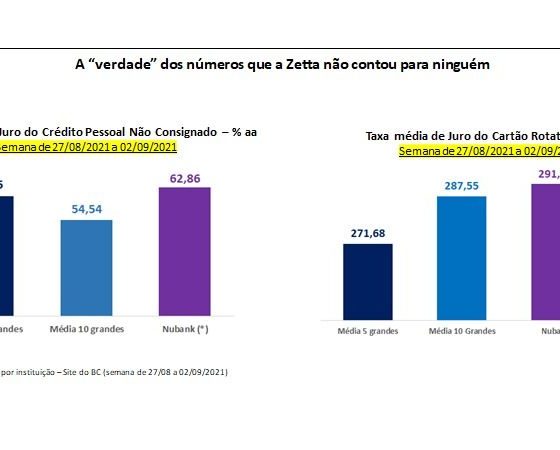

A Febraban se manifestou, inclusive postando dados sobre a pesquisa e sobre dados internos deles. O post da Febraban foi entitulado de “A verdade dos números que a Zetta não contou para ninguém”.

Febraban (post no Linkedin)

Acompanhe abaixo o post da Febraban na íntegra.

“”Zetta , quer falar mesmo a “verdade”? “Cê não conta” pra ninguém, mas a gente conta! A Zetta não contou que o Nubank, que tem cara, porte, produtos e até nome de banco, prefere não se dizer banco, mas cobra juros mais altos dos seus clientes do que a média dos cinco ou 10 grandes bancos brasileiros.

Olhe bem! A Zetta não contou, mas a página do Banco Central do Brasil traz a verdade: na última semana de agosto, a taxa média do juro do cartão rotativo do Nubank era de 291,67% ao ano, MAIOR que a média dos 5 grandes bancos, de 271,68%. No crédito pessoal não consignado, a taxa média cobrada pelo Nubank foi de 62,86% no final de agosto, enquanto a média dos 10 grandes bancos era de 54,54% ao ano e dos cinco grandes 60,65% ao ano.

Sigamos… A Zetta também não conta que as Fintechs pagam bem menos impostos que os bancos, que pagam 45% sobre lucro, sendo 25% de IR e 20% de CSLL, enquanto que as Fintechs pagam apenas 9% ou, quando muito, 15% de CSLL. Ela também não contou que os bancos geram mais de meio milhão de empregos em todo o país e têm mais exigências, ao contrário das fintechs que não precisam seguir as regras para contratação de bancários.

Quer mais?

A “verdade” verdadeira é que as grandes fintechs gostam mesmo é de pagar apenas “meia entrada” e em nada se diferenciam dos bancos. Aliás, só não são bancos para pagar menos impostos, gerar menos empregos, ter poucas obrigações regulatórias e trabalhistas. De “verdade” mesmo?

Quanto as fintechs contribuíram para tirar o Brasil da crise nesta pandemia? Quanto deram de crédito? Os bancos deram R$5,7 trilhões. Quanto doaram em recursos para a saúde? Os bancos R$2 bilhões. São mais que verdades. São dados de um setor que não faltou ao país e rapidamente ajudou e muito na crise.

Não temos vergonha de sermos bancos, muito ao contrário, e também não nos escondemos atrás de letras, marketing e grifes”, afirma Isaac Sidney, presidente da #Febraban.”

Post original da Febraban no Linkedin

Acompanhe o post original aqui.

Matéria que originou a discussão.