Risco & Fraude

Relatório: O Estudo de Fraude de Identidade de 2021

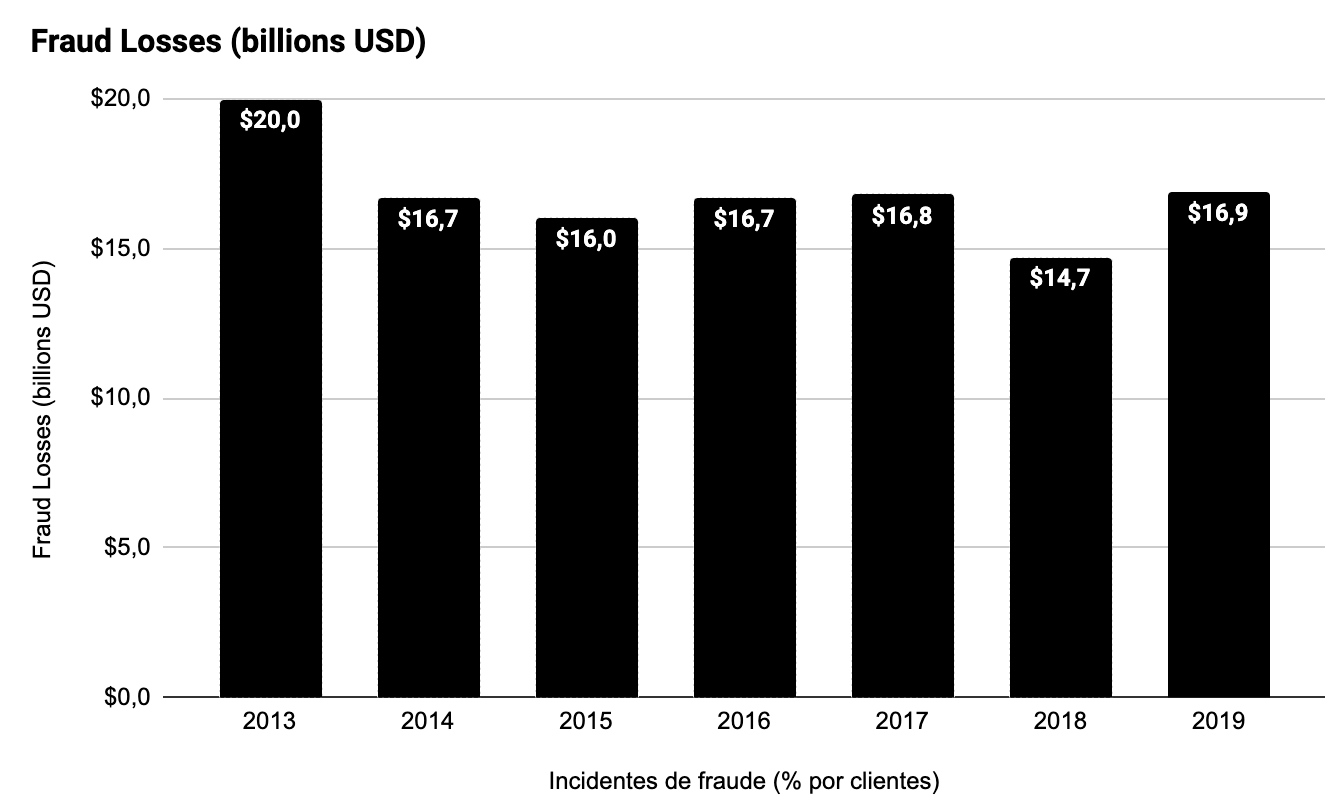

O 2021 Identity Fraud Study revela uma nova ameaça assustadora para consumidores e empresas: fraudes de identidade. Embora o total de perdas por fraude combinadas tenha subido para US $ 56 bilhões em 2020, os golpes de fraude de identidade responderam por US $ 43 bilhões desse custo. As perdas por fraude de identidade tradicional totalizaram US $ 13 bilhões.

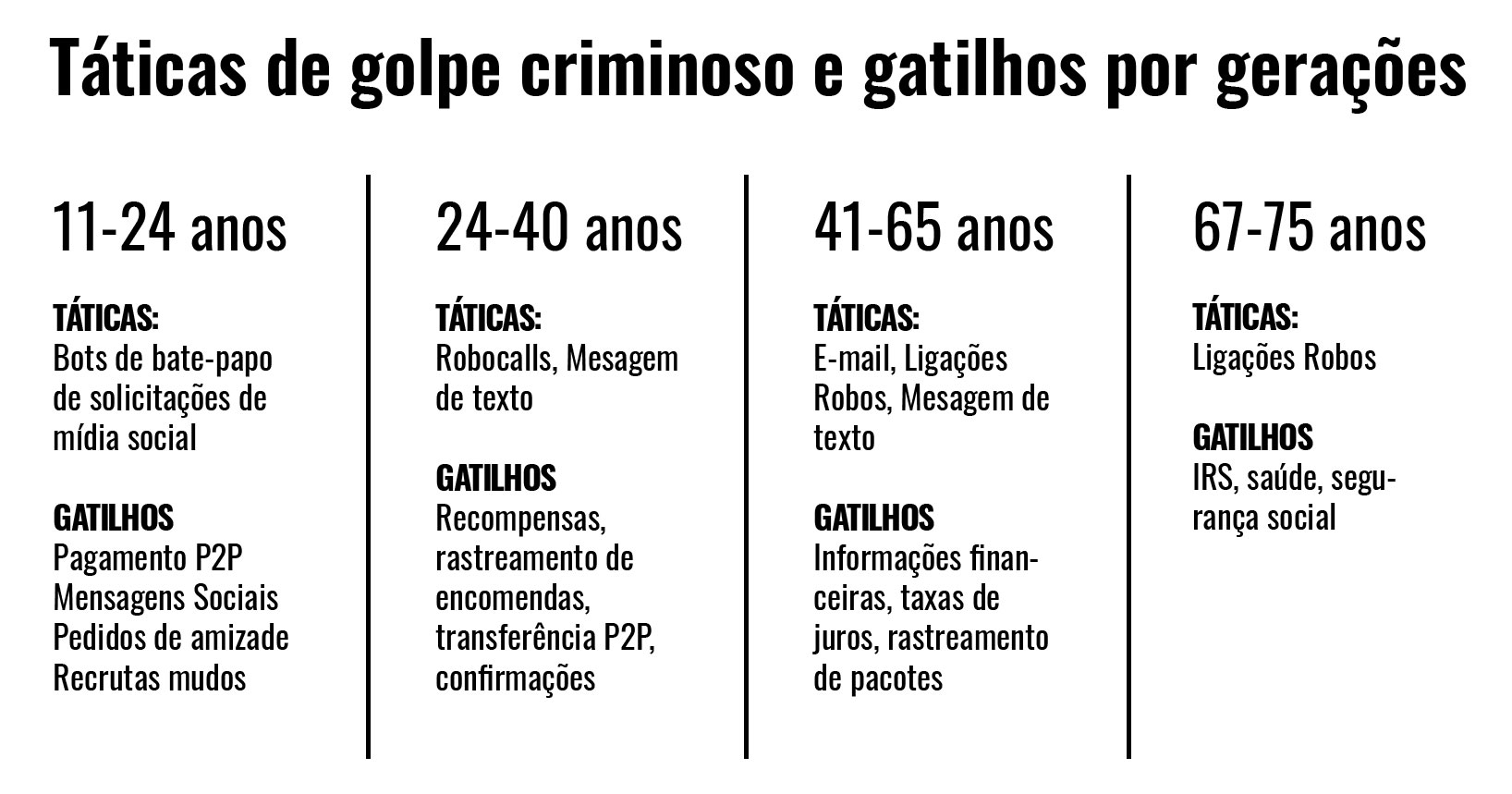

Com a fraude tradicional, os consumidores muitas vezes não têm ideia de como suas identidades foram roubadas. Com os golpes, muitas vezes eles podem dizer, após reflexão, o momento exato em que interagiram com um criminoso por e-mail, telefone ou mensagem de texto.

“A pandemia inspirou uma grande mudança na forma como os criminosos abordam a fraude”, disse John Buzzard, analista líder de Fraude e Segurança da Javelin Strategy & Research.

“A fraude de identidade evoluiu e agora reflete o quanto os criminosos farão para atingir diretamente os consumidores, a fim de roubar suas informações de identificação pessoal”.

Pandemia muda o comportamento do consumidor

A pandemia global teve um impacto dramático no comportamento financeiro do consumidor. Os consumidores passaram mais tempo em casa em 2020, realizaram menos transações do que nos anos anteriores e dependeram muito de serviços de streaming, comércio digital e pagamentos. Eles também se corresponderam mais por e-mail e texto, tanto para o trabalho quanto para a vida pessoal.

“Os criminosos acompanham os eventos atuais e, infelizmente, a pandemia forneceu a eles uma série de novas histórias para empregar online”, disse Kathy Stokes, diretora da AARP Fraud Watch Network.

“Ajudar os consumidores a saber como detectar os sinais de alerta de golpes é um passo importante para impedir a fraude antes que ela tenha a chance de acontecer.”

Fraude de identidade

A redução na atividade de transações, combinada com medidas antifraude mais robustas das instituições financeiras, tornou mais difícil para os criminosos terem sucesso em suas atividades fraudulentas habituais. Em vez disso, eles optaram por interagir diretamente com suas vítimas de fraude por meio de golpes de fraude de identidade.

Os golpes às vezes podem ser evitados quando os consumidores são mais sensíveis a endereços de e-mail digitados incorretamente, solicitações suspeitas de dinheiro ou mensagens aleatórias através da mídia social de criminosos que alegam representar uma instituição financeira.

Os criminosos exploram a mudança para empréstimos online, bancos

A pandemia obrigou as empresas a fazer ajustes rápidos em seus modelos de negócios, como a transição de empréstimos pessoais para interações remotas com os mutuários. Os criminosos atacaram as novas vulnerabilidades apresentadas pela explosão nas origens e fechamentos de empréstimos remotos.

À medida que as instituições financeiras encontravam seu equilíbrio, apesar dos desafios óbvios, os criminosos aproveitaram esse período de crescimento e os bancos sentiram o golpe.

Quase um terço das vítimas de fraude de identidade afirmam que seus provedores de serviços financeiros não resolveram seus problemas de maneira satisfatória, e 38% das vítimas fecharam suas contas por falta de resolução na instituição financeira onde ocorreu a fraude.

“É claro que as instituições financeiras devem continuar a gerenciar as fraudes de forma proativa e transparente como um meio de aprofundar o relacionamento com os clientes”, continua Eric Kraus, vice-presidente e gerente geral de fraude, risco e conformidade da FIS.

“Por meio de nossas relações comerciais contínuas com instituições financeiras, sabemos em primeira mão que os consumidores estão procurando seus bancos para resolver os casos de fraude, independentemente de como a fraude ocorreu.”

Como os consumidores confiaram cada vez mais em produtos de pagamento digital durante 2020, os golpes de fraude de identidade acompanharam essa mudança de comportamento. As perdas relacionadas a carteiras digitais e contas ponto a ponto (P2P) aumentaram. Isso foi particularmente notável no caso de fraude de pagamento de estímulo econômico, fraude de seguro-desemprego e fraudes de identidade.

“A cultura da fraude está mudando claramente. A pandemia criou muitos outros pontos de vulnerabilidade para famílias e empresas ”, acrescenta Paige Schaffer, CEO da Global Identity & Cyber Protection da Generali Global Assistance.

“Quer se trate de produtos de pagamento destinados a aumentar a conveniência, operações remotas, logins adicionais ou simplesmente mais tempo online, há mais oportunidades agora do que nunca para concessões.”

Os consumidores começam a adotar a autenticação avançada

A crescente aceitação de vários canais de pagamento digital apresenta uma oportunidade de aumentar a conscientização do consumidor sobre formas mais fortes de autenticação. A digitalização de impressões digitais e o reconhecimento facial, por exemplo, estão crescendo em popularidade entre os consumidores.

À medida que os consumidores se tornam cada vez mais experientes online, as transações digitais seguras formarão a base de um ecossistema financeiro remoto seguro e produtivo.

“As formas estáticas de autenticação do consumidor devem ser substituídas por uma abordagem moderna baseada em padrões que utiliza biometria”, conclui David Henstock, vice-presidente de produtos de identidade da Visa.

“As empresas se beneficiam da redução do atrito com o cliente, menores taxas de abandono e menos estornos, enquanto os consumidores se beneficiam de uma melhor prevenção de fraudes e pagamento mais rápido durante a finalização da compra.”