Meios de Pagamento

IPO do PagSeguro, por Diego Gomes.

Texto escrito pelo empreendedor Diego Gomes, pelo SaasHolic.

Saiu o IPO do PagSeguro! $100 Milhões na NYSE

Estudando/analisando IPO do PagSeguro

“No ano passado, publiquei por aqui uma análise do IPO da Netshoes. O conteúdo foi super abraçado pela comunidade e rendeu ótimos comentários, por isso resolvi aproveitar que o PagSeguro acabou de publicar seu prospectodo IPO (HOJE!) para captar $ 100m (valor preliminar) na NYSEe vou deixar aqui alguns comentários iniciais e breves. Vamos nessa?

Enter SEC FILLING F-1:

Como falei no post da Netshoes, o formulário F-1 é destinado a empresas privadas estrangeiras, enquanto o S-1 é para empresas Americanas. O formulário foi publicado hoje e assinado pelos bancos Goldman Sachs e Morgan Stanley. Confira o form F1 aqui, você não vai se arrepender!

Sobre o PagSeguro:

O PagSeguro foi lançado em 2006 como um meio de pagamento digital e em 2013 expandiu para o mercado de POS (ponto de venda) com a Moderninha (falei sobre isso no artigo anterior). Pontos chave do form:

- 2.450 milhões de vendedores utilizando a plataforma;

- TPV (Total Payments Value) de R$ 24.8 bilhões nos primeiros 9 meses de 2017, com um crescimento médio de 125,1%, considerando o mesmo período de 2015;

- Gasto médio por vendedor de R$15.190 nos primeiros 9 meses de 2017;

- Total revenue nos primeiros 9 meses de 2017 de R$ 1,69 bilhões, crescendo quase 70% ano a ano.

Oportunidade de Mercado

Nesta sessão, o PagSeguro discorre sobre o mercado local e suas particularidades.

- A penetração de pagamentos digitais ainda é pequena e apenas 59% da população brasileira com mais de 15 anos já fez ou recebeu um pagamento online, comparado a 92% no mercado americano;

- O volume de transações no e-commerce, cresceu para R$ 44.4 bi em 2016 saindo de R$ 18.7 bi em 2011;

- O Brasil é a quarta maior audiência mobile mundial, com 139 milhões de usuários. A penetração de é de 58%, comparada a 82% nos EUA;

- Apenas em 2016, a penetração do acesso bancário digital cresceu 96% e 34% dos acessos já são mobile;

- Microempreendedores e pequenas e médias empresas representam 99% das 12 milhões de empresas do Brasil, totalizando R$ 1.8b em pagamentos por ano, nas áreas de professional and technical services, textiles and transportation;

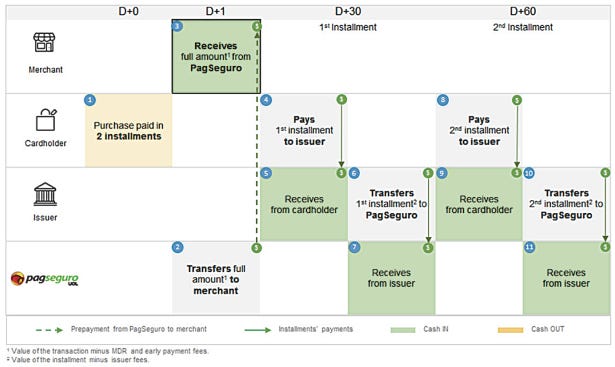

- O ciclo de recebimentos dos vendedores em Brasil para transações de cartões de crédito é de 30 dias e o mercado oferece muitas opções de parcelamento, dificultando o recebimento dos vendedores. O PagSeguro encurta estes ciclos oferecendo diversas opções de recebimentos mais rápidos para seus vendedores.

Ecossistema:

PagSeguro workflow

- Carteira virtual gratuita;

- Adiantamento de recebíveis;

- Transferências e envios de pagamentos online/bancários;

- Conta digital gratuita para vendedores e compradores gerenciarem todas as suas transações na plataforma.

$in $out

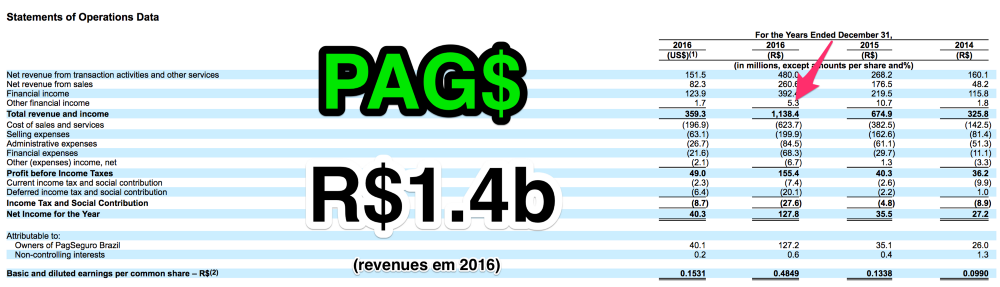

Métricas financeiras da empresa

Receitas:

- 2014 — R$ 325.8 milhões

- 2015 —R$ 674.9 milhões

- 2016 — R$ 1,138 bilhões

- 2017– R$ 1,692.3 bilhões (apenas primeiros 9 meses)

EBITDA:

- 2014 — R$ 36.2 milhões

- 2015 — R$ 40.3 milhões

- 2016 — R$ 155.4 milhões

Lucro Líquido:

- 2014 — R$ 37.2 milhões

- 2015 — R$ 35.5 milhões

- 2016 — R$ 127.8 milhões

Métricas operacionais

Total de vendedores Ativos

- 2014– 463k

- 2015–874k

- 2016–1398k

TPV (Total de transações)

- 2014–R$3.7b

- 2015–R$ 7.4b

- 2016– R$ 14.1b

Gasto médio por Vendedor:

- 2014– R$10,449

- 2015–R$11,047

- 2016–R$12,404

Quadro Executivo

- Luis Frias — Principal Executive Officer ;

- Eduardo Alcaro — Chief Financial and Investor Relations Officer, Chief Accounting Officer and Director;

- Ricardo Dutra da Silva — Executive Officer and Director;

- Maria Judith de Brito — Director;

Estrutura da Empresa

This is how it works 😉

Riscos do negócio

Separei apenas os mais relevantes, dado que, por padrão, os SEC fillings tendem a agregar muitos fatores externos e padrões da indústria de tecnologia, como falhas de datacenters, imprevistos climáticos, etc.

- Integração de sistemas diversos dos merchants;

- Restrições/regulações governamentais;

- Prevenção contra fraudes;

- Negócio dependente do crescimento do ecommerce no Brasil;

- Fabricação de hardware por terceiros/fornecedores diversos;

- Dependência de provedores de cartões de crédito;

- Incerteza econômica/inflação do mercado brasileiro.

Notas finais

O PagSeguro é um monstro do mercado de pagamentos nacional e é muito empolgante ver mais um IPO brasileiro. Ele é claramente o líder do mercado e os números estão aí para provar. Estamos torcendo por ele, como pode ser visto no gráfico abaixo e no meu estudo do post anterior.

a clear winner!

Parabéns a toda a equipe do PagSeguro e boa sorte neste IPO!

E você, o que achou da notícia do IPO do PAGS? Não deixe de comentar!

Rumores: Parece que a expectativa é que o IPO vai sair avaliando a empresa em U$5bi. Quantos bilhões vale o unicórnio Brasileiro? 4b? 6b? Deixem seus palpites!

Texto escrito pelo empreendedor Diego Gomes, pelo SaasHolic.