Regulamentação

Open Banking na Europa 🇪🇺

Embora o Open Banking tenha se tornado mais proeminente com o início do PSD2, seu desenvolvimento está em andamento na Europa há anos, desde o banco on-line básico na década de 1980 até

padronização regulatória na década de 2000 com PSD1.

Esses desenvolvimentos ao longo dos anos ajudaram a impulsionar uma inovação FinTech significativa em todo o mundo.

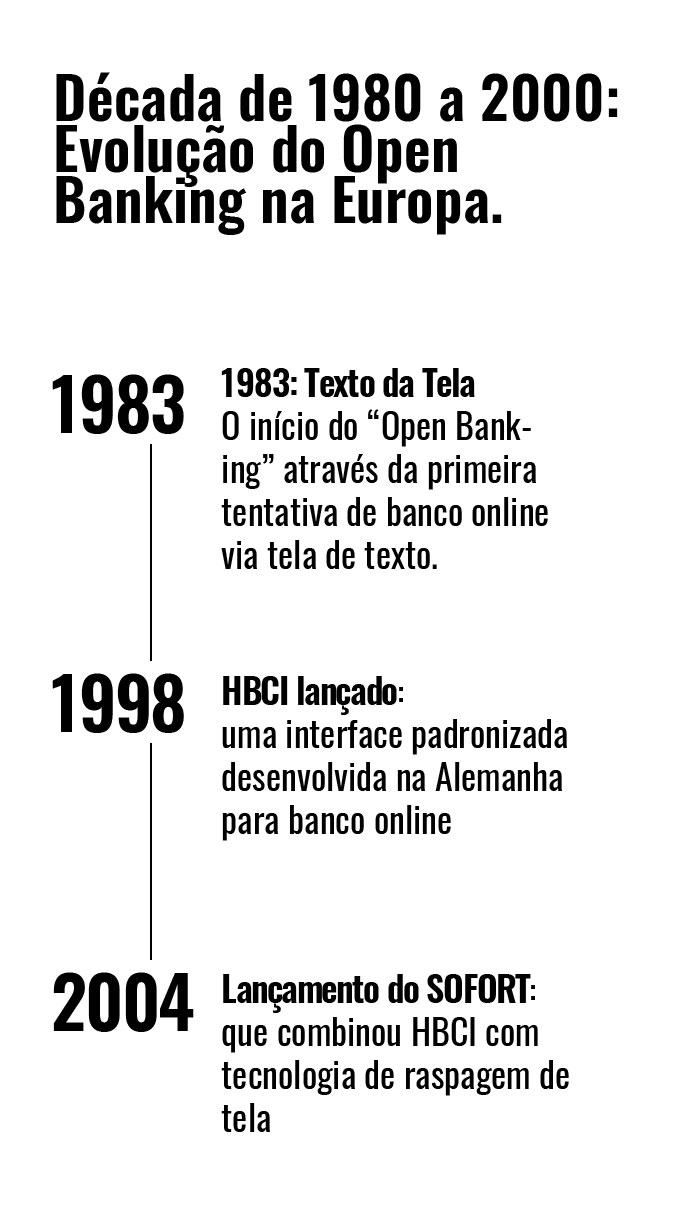

No início dos anos 1980, o Deutsche Bundespost começou a testar os serviços bancários online, processando transações bancárias por meio de texto na tela entre os participantes e seus computadores. Desenvolvimentos semelhantes ocorreram no Reino Unido e na França com a implementação dos sistemas Prestel e Minitel.

No início dos anos 1980, o Deutsche Bundespost começou a testar os serviços bancários online, processando transações bancárias por meio de texto na tela entre os participantes e seus computadores. Desenvolvimentos semelhantes ocorreram no Reino Unido e na França com a implementação dos sistemas Prestel e Minitel.

Na década de 1990, os maiores grupos bancários da Alemanha e a Associação de Bancos Alemães desenvolveram a Home Banking Computer Interface (HBCI) para padronizar a interface e os protocolos de banco online. (1) Este foi seguido por Financial Transaction Services (FinTS), lançado em 2002 com maior ênfase em criptografia e segurança.

As empresas privadas também começaram a alavancar a infraestrutura de Internet existente e os padrões HBCI para oferecer pagamentos entre bancos. A SOFORT, com sede na Alemanha, foi fundada em 2004 e aproveitou o HBCI junto com a tecnologia de captura de tela, que extrai dados de exibição de tela – como saldos de contas de clientes – de uma fonte e os traduz para que possam ser usados e exibidos por outro aplicativo.

Isso forneceu um forma de acessar os dados do cliente antes da proliferação de conexões API, facilitando pagamentos rápidos e fáceis para compras online usando dados bancários com os comerciantes recebendo confirmação em tempo real de pedidos de transferência.

A partir de meados dos anos 2000, políticas como o PSD1 foram implementadas para regular e harmonizar os pagamentos na Europa e amenizar as preocupações em torno da segurança, privacidade de dados e velocidade. O PSD2 foi elaborado em 2013 e lançado em 2018 para promover ainda mais a interoperabilidade entre instituições financeiras e terceiros.

A Diretiva de Serviços de Pagamento 1 (PSD1) lançada em 2007 para aumentar a concorrência e encorajar a participação no espaço de pagamentos de não bancos, e entrou em vigor em 2009. PSD1 foi um alicerce fundamental para a criação de um ecossistema seguro entre terceiros e bancos .

A Diretiva de Serviços de Pagamento 1 (PSD1) lançada em 2007 para aumentar a concorrência e encorajar a participação no espaço de pagamentos de não bancos, e entrou em vigor em 2009. PSD1 foi um alicerce fundamental para a criação de um ecossistema seguro entre terceiros e bancos .

Isso ajudou a pavimentar o caminho para as empresas FinTech permitirem que os desenvolvedores se conectem com contas bancárias, executem pagamentos e gerenciem riscos ao criar aplicativos financeiros.

O crescimento desses players e dos aplicativos de terceiros por eles desenvolvidos, além dos avanços tecnológicos, levaram a Comissão Europeia a revisar o PSD1 e começar a redigir o PSD2.

O PSD2 foi originalmente elaborado em 2013 e entrou em vigor em 2018, removendo efetivamente os monopólios dos bancos sobre os dados do usuário e promovendo a interoperabilidade entre bancos e terceiros em toda a Europa.

Embora isso tenha permitido a agregação de contas simples – conectando as contas de um cliente em vários bancos em um só lugar – a próxima etapa no Open Banking é a introdução de serviços de valor agregado e casos de uso em torno da agregação de contas e início de pagamento que ganharão importância crescente, desde o enriquecimento de dados , gerenciamento financeiro automatizado, inteligência e análise e pontuação de crédito inteligente, entre outros.

Três principais ações regulatórias abriram caminho para que terceiros acessem e interajam com os dados da conta do usuário em toda a Europa

| Ação regulatória | Impacto |

| PSD1 entrou em vigor em 2009 para regulamentar os serviços de pagamento e seus prestadores |

|

| PSD2 proposto em 2013 e lançado em 2018, conforme os avanços tecnológicos em toda a indústria excediam a capacidade regulatória do PSD1; PSD2 promove mudanças significativas em todos os setores de pagamentos e bancário |

|

| Diretiva de banco aberto (Reino Unido) |

Enquanto o PSD2 exige que os bancos abram seus dados, o Open Banking é uma iniciativa específica do Reino Unido que exige que os bancos abram seus dados em um formato seguro e padronizado para melhorar a segurança e também a facilidade de uso. Esses dados incluem dados financeiros e transações do cliente e são compartilhados com fornecedores terceirizados apenas com o consentimento do usuário. |

Mais sobre Open Banking

- O que é Open Banking

- Open Banking na Europa

- Open Banking nos Estados Unidos

- Receptividade dos consuidores Americanos ao Open Banking

- Desafios com a adoção do Open Banking

- Regiões que promoveram o Open Banking por meio de mudanças regulatórias rigorosas

- Open Banking vs Banking as a Service (BaaS)