Regulamentação

Bacen regula a concentração de instituições de pagamento

O Conselho Administrativo de Defesa Econômica (“CADE”) e o Banco Central do Brasil (“BACEN”) travam uma rixa histórica: a competência para análise de atos de concentração de instituições financeiras.

De um lado, afirma o BACEN que a Lei Federal nº 4.595/1964 lhe assegura competência para conceder autorização às instituições financeiras a fim de que possam ser transformadas, fundidas, incorporadas ou encampadas e que, por deter o poder de fiscalizar o Sistema Financeiro Nacional (“SFN”), é natural que devam ser submetidas a ele as análises de atos de fusão, incorporação ou de aquisição, por uma instituição financeira, do controle de outras etc.

Já o CADE advoga no sentido de que a Lei Federal nº 12.529/2011, que estruturou o Sistema Brasileiro de Defesa da Concorrência (“SBDC”), deu a ele a função de analisar todos e quaisquer atos de concentração econômica, não fazendo restrição quanto às instituições financeiras.

O Superior Tribunal de Justiça (“STJ”), no julgamento do Recurso Especial nº 1.094.218-DF, em 2010, já se posicionou sobre o assunto, entendendo que compete ao BACEN a análise e aprovação dos atos de concentração de instituições que integram o SFN. No entanto, a matéria foi objeto de recurso para o Supremo Tribunal Federal (“STF”), não havendo, por ora, definição sobre o tema, que ainda promete render outras discussões.

Enquanto a questão não é decidida pela jurisprudência, tramitam dois projetos de lei (“PL”), um no Senado Federal, o PL nº 350/2015, e outro na Câmara dos Deputados, o PL nº 265/2007, que pretendem disciplinar a matéria, repartindo a competência entre esses dois órgãos. Todavia, também no âmbito legislativo não houve pacificação desse assunto.

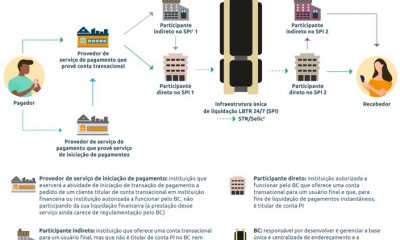

Toda essa questão não envolvia, até o momento, a análise de atos de concentração de instituições de pagamento, que ainda não haviam sido inseridas como figuras integrantes do Sistema de Pagamentos Brasileiro quanto da edição da lei que regulou o SBDC.

É importante mencionar que as instituições de pagamento são diferentes de instituições financeiras, sendo expressamente vedado às instituições de pagamento a realização de atividades privativas de instituições financeiras.

Para pacificar o entendimento – antes mesmo de virar um problema, como no caso de análise concorrencial de instituições financeiras – o BACEN editou a Circular BACEN nº 3.800, em 29.06.2016, para excluir de sua competência a análise concorrencial das operações que envolvam apenas instituições de pagamento ou administradoras de consórcio. Além dos atos de concentração relativos às operações que envolvam apenas instituições do mesmo conglomerado, a nova Circular excluiu das atribuições do BACEN o exame de cessões de créditos que não abranjam as operações que possam abarcar atos de concentração referidas nos incisos do caput do art. 1º da Circular (tais como transferência de controle societário, incorporação e fusão), bem como as operações que envolvam apenas administradores de consórcios.

Com essa nova Circular, espera-se que, ao menos para a análise de questões concorrenciais envolvendo instituições de pagamento, não haja conflitos entre o BACEN e o CADE.