Meios de Pagamento

Banco Digital Varo, recebe U$45 milhões de investimentos!

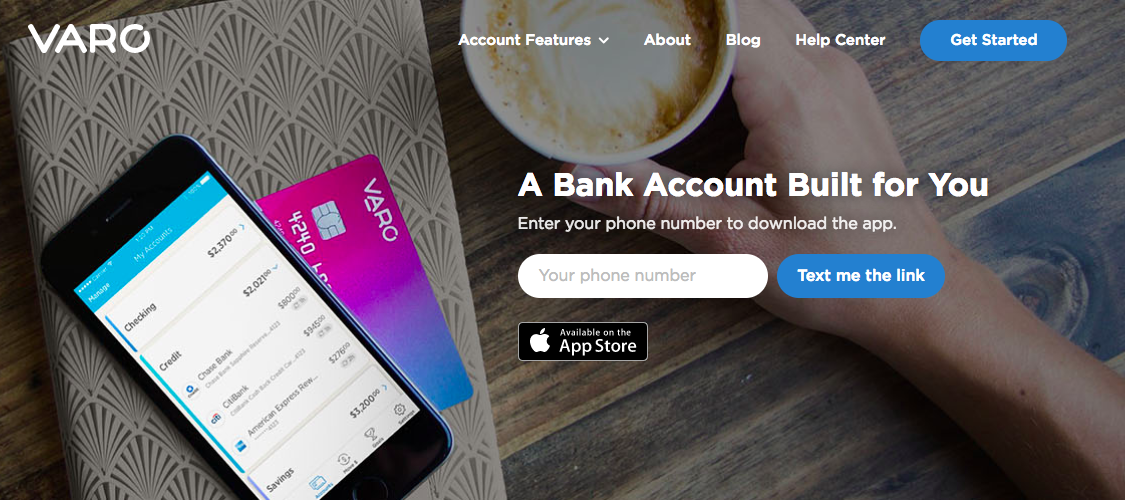

Um dos bancos digitais mais legais do momento é o Varo, fundado na Califórnia, em 2015.

O Varo (ou Varo Money) é um mobile banking que ajuda pessoas a pagar suas contas, receber créditos e ajudar na saúde financeira através de um app fantástico. A rodada, anunciada na semana passada, foi travada em U$45 milhões, vindos dos fundos Warbug Pincus e The Rise Fund.

“Esta próxima geração de consumidores estão à procura de soluções mais acessíveis que são de base tecnológica, que lhes permitem resolver problemas bancários diários com alguns cliques no telefone”, disse Colin Walsh, CEO e fundador do Varo.

“Nossa tecnologia pode ajudar a grande massa, não apenas as pessoas que podem pagar um banco privado, para chegar à frente e melhorar suas condições financeiras.” Complementa Walsh.

Fique de olho nessa fintech!