Regulamentação

Banco Neon tem atividades encerradas pelo Banco Central

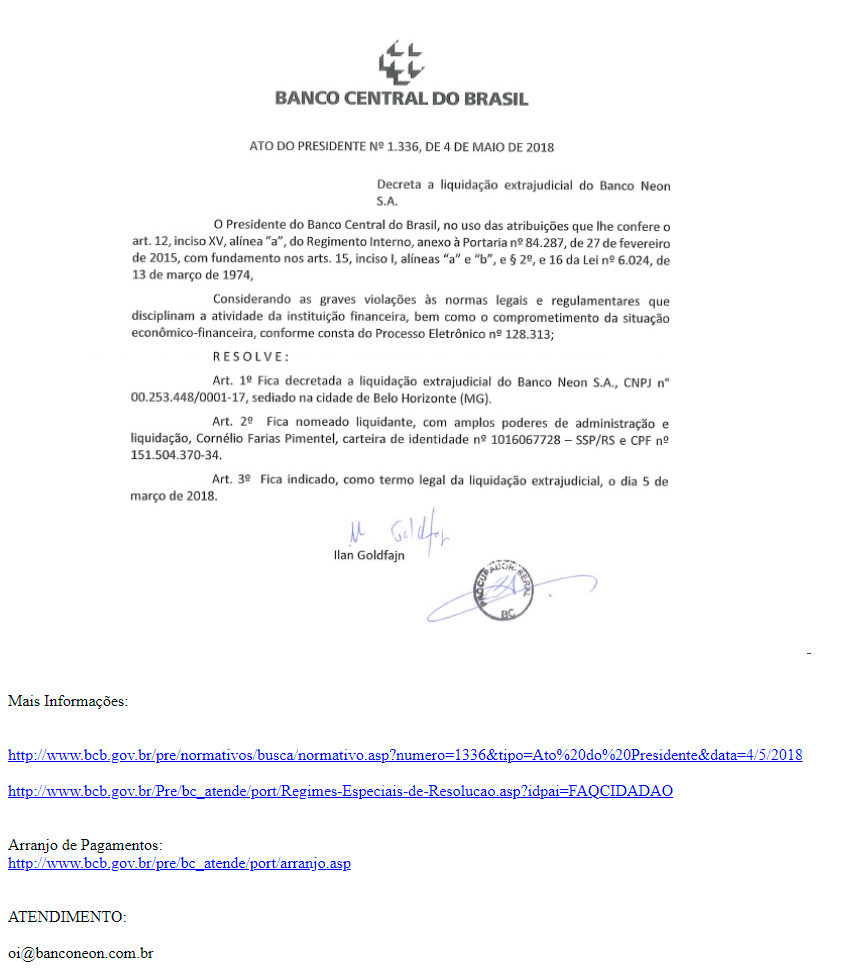

O Banco Central decretou, nesta sexta-feira (4), a liquidação extrajudicial do Banco Neon S.A. Antes conhecido como Pottencial, ele foi retirado do sistema financeiro nacional, e suas atividades foram interrompidas.

Em nota, o BC diz que “constatou o comprometimento da situação econômico-financeira, bem como a existência de graves violações às normas legais e regulamentares”.

O Banco Neon é uma instituição financeira de pequeno porte, autorizada a operar como banco comercial, e detém 0,0038% dos ativos do sistema bancário. Há apenas uma agência, localizada em Belo Horizonte.

“O Banco Central está adotando todas as medidas cabíveis para apurar as responsabilidades, em observância às suas competências legais de supervisão do sistema financeiro. Nos termos da lei, ficam indisponíveis os bens dos controladores e dos ex-administradores da instituição”, informa o BC.

No Twitter, a empresa diz que ainda é possível realizar saques e usar o cartão.

Victor, fique tranquilo. Não é bem assim, ok? Em breve faremos um anúncio à respeito desta notícia. Os cartões débito/crédito de vocês continuam operando perfeitamente, apenas o aplicativo está em manutenção. Quando voltar, aviso no app! Qualquer dúvida, tô aqui!

— Neon (@timeneon_) 4 de maio de 2018

O Banco Central destaca que as irregularidades encontradas no Banco Neon não estão relacionadas com a abertura e movimentação de conta digital ou com a emissão de cartões pré-pagos, objeto de acordo operacional com a empresa Neon Pagamentos para estruturação de plataforma de banco digital integrada com a gestão de contas de pagamento.

Funcionamento dos serviços

A assessoria de imprensa do Banco Neon informou que tanto o site quanto o aplicativo estão fora do ar, mas os clientes podem continuar usando o cartão de crédito e débito normalmente por se tratarem de “empresas distintas”. Segundo o Banco Central, cerca de 1 mil pessoas têm conta no Neon.

Anúncio de investimento

O Banco Neon pegou o mercado de surpresa, uma vez que a instituição anunciou na quinta-feira (2) uma rodada de investimentos no valor de R$ 72 milhões – o maior investimento na história do país até agora dentro da categoria Série A – rodada após o “seed”, normalmente com altos valores de aporte, voltada à melhoria o produto e aumento da base de clientes em troca de participação acionária.