Meios de Pagamento

Congresso Cards & Payment – Dia 2

Para fechar o Congresso cards Payment & identification, as salas foram divididas em duas: varejo e fintech.

Track Fintech

Farei um apanhado do segundo dia, do ponto de vista do varejo, que foi a sala sob minha condução. Do lado fintech, o pessoal do FintechLab, foi responsável por conduzir um evento focado nas novas tecnologias do segmento financeiro. José Prado, do Fintechlab, abriu o evento com o panorama geral do segmento. Tiveram também o apoio da aceleradora Startup Farm.

Startups como aceitaFacil, EasyCrédito, FoxBit, Vérios, Conciliadora e Cinnecta apresentaram pitches na sala fintech. Dois outros cases foram apresentados pelos empreendedores Thiago Alvarez, com a fantástica GuiaBolso e Eldes, com a Youse.

Congresso Cards & Payment – Dia 2

Conhecendo melhor o público, deu para entrar um pouco mais no clima e na necessidade dos participantes em absorver inovação e conteúdo. A feira estava bem mais movimentada hoje, pela percepção dos próprios congressistas.

Braspag, líder de mercado e bem liderada!

O dia abriu com um ótimo papo com o Gastão Mattos (presidente da Braspag) e com o Rodrigo Maruxo (consultor que já esteve no startup de Netshoes e OQvestir).

Aliás, é assim que se aprender também: ouvindo quem está colocando as mangas de fora e fazendo acontecer. Tanto Gastão, como Maruxo, colocaram ponto de vista (com muito peso) em como negócios conseguem liderar um segmento e criar valor para quem vende. O varejo foi muito bem ilustrado pelo ponto de vista dos dois.

“O desafio de ter um mercado particular em regras de pagamento e métodos locais, dificulta a entrada de players internacionais, mas é uma oportunidade para quem tem a estratégia certa.”

O dia começava com um ponto alto, logo no primeiro momento.

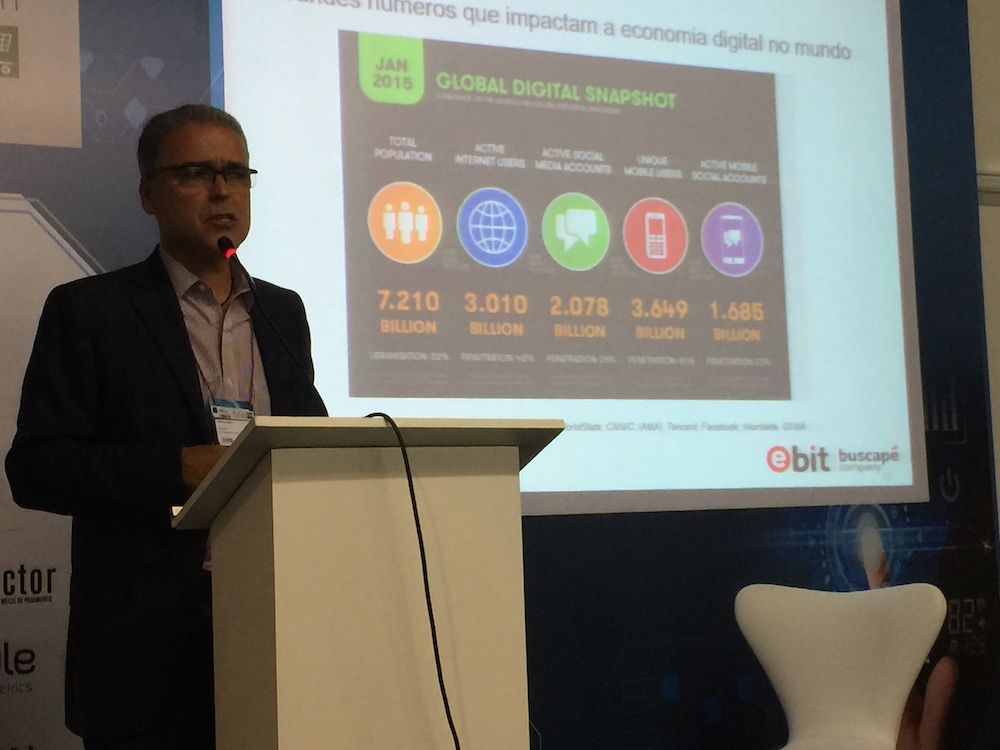

O e-Commerce é uma potência!

Mauricio da Abcomm. Foto: Rodrigo Dantas

Maurício Salvador (presidente da ABCOMM) e Pedro Guasti (presidente do e-Bit) mostraram qual o tamanho desse negócio que é o varejo on-line. Mais do que isso, mostraram qual o tamanho da oportunidade para quem está no mercado: 106 milhões de pedidos e um faturamento de R$44,6 bilhões (dados de 2015).

Pedro Guasti (e-Bit). Foto: Rodrigo Dantas

Ainda nem atingimos a maturidade no varejo on-line e estamos bem longe de conquistar. Desafios como logística, impostos e regras do mercado brasileiro, são de fato alguns dos elementos que complicam o negócio aqui, porém, a oportunidade está aí para quem tiver sangue nos olhos.

Blackhawk e Coop, o supermercado agora também vende serviços.

Celso Furtado (Coop). Foto: Rodrigo Dantas

Uma das boas surpresas do Dia 2. Além de validar uma das minhas ideias no livro “Economia do Acesso”, onde a maioria dos grandes varejos precisarão encontrar receitas através de serviço, a Coop, contou o case de como conseguiu transformar as lojas físicas em grandes vendedoras de serviços financeiros. Apoiada pela tecnologia da Blackhawk, a cooperativa conseguiu criar uma linha de receita que já compete com a venda de produtos nas lojas do grupo.

Easy Taxi ensinou a gente a pedir táxi pelo aplicativo, e pagar por ele.

Fernando, CEO da Easy Taxi. Foto: Rodrigo Dantas

Pioneira, a Easy Taxi é um dos maiores cases de pagamento do mundo. Descobri um artigo escrito por esse portal datado de Junho de 2014 que já colocava a empresa como referência: “Easy Taxi é o maior case de sucesso em Mobile Payment no Brasil“.

Não foi por acaso que convidamos o CEO da empresa, Fernando Matias para mostrar o que a empresa fez e está planejando para o mercado Brasil e Latam (focos da ET). A empresa foi fundada em 2011, é líder em 18 países, possuem mais 500 mil taxistas conectados e já ultrapassam os 25 milhões de solicitações de táxi via app. É um dos maiores cases de m-payment do país.

De fato, mudaram o mercado e mais do que isso: nos ensinaram a pagar “in app.”

Segurança, identidade e pagamento

Bellini da Safran. Foto: Rodrigo Dantas

Marcelo Bellini, diretor da Safran, mostrou o que a empresa pretende fazer no Brasil e com a maior naturalidade possível, usou um celular para mostrar como a tecnologia desenvolvida pela empresa pode impactar a vida das pessoas. Digitais, leitura biométrica e reconhecimento facial são realidade na empresa.

E isso será uma realidade em breve, afirmou o executivo, que recebeu algumas das perguntas mais legais dos participantes.

Pop Recarga, a fintech dos desbancarizados

55 milhões de pessoas não têm conta no país. E isso já é uma oportunidade para nascer qualquer fintech. Mas esse não é o único propósito da Pop Recarga, que é uma das fintechs mais expressivas do Brasil, pelos empreendedores, pelo mercado e pelo problema que resolvem.

Juliano Braz – Pop Recarga. Foto: Rodrigo Dantas

A “Pop” é uma solução que viabiliza o pagamento através do telefone celular pré-pago (justamente o público que não possui conta em banco). Com mais de 30 mil pontos de recarga, a Pop já tem um modelo de distribuição formatado com lojistas e a rede de recargas. Em sites de jogos que usam o Boa Compra como solução, gamers já podem usar a Pop para pagar. Em um intervalo, também pude contar um pouco do case da Take.net, que tem sócios comuns da Pop Recarga.

Alelo, o cartão refeição de 25 bilhões

André Turquetto da Alelo. Foto: Rodrigo Dantas

Na verdade, o subtítulo está injusto. Mantive ele para chamar a atenção mesmo. André Turquetto, Diretor de Marketing e Produtos da Alelo explicou como a empresa conseguiu credenciar 400 mil estabelecimentos, ativar 7,8 milhões de cartões e faturar 25 bilhões no ano passado. Para isso, não foi somente o cartão refeição que impulsionou os números.

Você sabia que o saldo do cartão refeição dura em média até o dia 17 de cada mês? E o alimentação até o dia 4 de cada mês?

A empresa do grupo Elopar, tem diversas linhas de negócio como combustível, cultura e alimentação. Mas o que impressionou de fato foram os números e dados que a empresa vem colhendo e desenvolvendo para amplificar o poder de venda dos estabelecimentos. Um dos pontos altos do dia.

Encerro minha participação como mestre de cerimônias dos dois dias do Congresso com o sentimento de dever cumprido. E por conta dos palestrantes e congressistas que estavam lá, sei um tanto mais desse segmento tão rico e desafiador, que é o mercado de pagamentos.

Vamos para o próximo!