Regulamentação

Quem (não) está sujeito à regulamentação do Banco Central?

Quando o assunto é a regulamentação do Banco Central do Brasil (BACEN) sobre arranjos e instituições de pagamento, a dúvida mais comum é: quem está sujeito a tal regulação?

O BACEN utilizou-se de critério inverso para categorizar quais entidades passaram a integrar o Sistema de Pagamentos Brasileiro (SPB) e, consequentemente, a sujeitar-se à regulamentação específica e fiscalização do BACEN. Ao invés de criar um rol extenso de instituições sujeitas, a regulação foi focada no critério da exclusão. Quem opera abaixo dos limites definidos pelo BACEN ou, alternativamente, quem não se enquadra em seus critérios, está fora da regulação.

Arranjos de propósito limitado

As instituições que operam cartões de loja (cartões private label), geralmente utilizados por grandes estabelecimentos varejistas para uso exclusivamente em sua própria rede de estabelecimentos, franqueados ou rede, não estão sujeitas à regulação.

Também estão fora da regulamentação os integrantes de arranjos destinados ao pagamento de serviços públicos específicos, como, por exemplo, os cartões utilizados na rede pública de transporte, geralmente com benefícios aos usuários, como integração entre ônibus, metrô e trem.

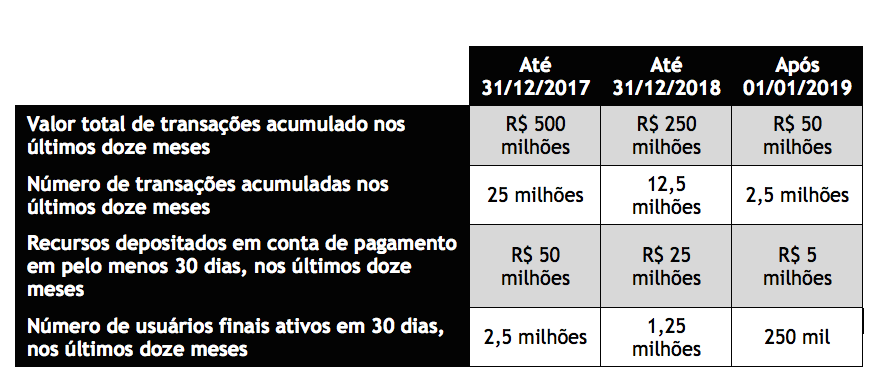

Limites Quantitativos

Em um primeiro momento o Conselho Monetário Nacional e o BACEN intencionam regular apenas players de maior impacto no mercado, de modo que foram estabelecidos limites quantitativos para sujeição à regulamentação. Esses limites serão reduzidos ao longo do tempo, sendo que até 2019 quase todos os arranjos e seus integrantes passarão a ser regulados. Isso demonstra a intenção do órgão em dar às empresas a oportunidade de se adaptarem às novas normas com calma e se prepararem para contemplar em suas práticas as regras emanadas pelo BACEN.

Os limites para sujeição à regulamentação são os seguintes (sempre considerando os números do conjunto dos participantes dos arranjos de pagamento):

Os critérios não são cumulativos. Se o conjunto dos integrantes do arranjo atingir qualquer dos critérios acima, o instituidor e todos os seus integrantes deverão requerer autorização para funcionamento.

Ademais, o arranjo que esteja abaixo dos limites indicados deve acompanhar de forma constante os valores e volumes de recursos transacionados, informando-os anualmente ao BACEN. Ao atingir qualquer dos critérios, seu instituidor e todas as instituições de pagamento integrantes do arranjo deverão requerer autorização para funcionamento no prazo de 30 (trinta) dias.

A despeito dos volumes de valores e transações listados acima, o BACEN pode considerar que determinado arranjo oferece risco ao funcionamento das transações de pagamento de varejo e, portanto, pode exigir que tal arranjo se submeta às regras e faça o pedido de autorização para funcionamento no prazo de 180 (cento e oitenta) dias.

Dispensa de autorização

Como visto acima, os participantes de arranjos de pagamento não integrantes do SPB não estão sujeitos às normas emanadas pelo BACEN. Em todos os demais casos, as entidades envolvidas nos serviços de pagamento estarão sujeitas à regulação e fiscalização daquele órgão.

Contudo, em determinadas situações é dispensado o pedido de autorização para funcionamento, ou seja, a apresentação de documentos e informações ao BACEN para que este emita autorização específica para prestação de serviços de pagamento.

Nesse sentido, estão dispensados de autorização, por exemplo, os arranjos instituídos por ente governamental.

Também estão dispensados de autorização para funcionamento:

- os bancos comerciais, os bancos múltiplos com carteira comercial e as caixas econômicas, para a prestação de serviços de emissão de moeda eletrônica, emissão de instrumento de pagamento pós-pago ou credenciamento;

- as sociedades de crédito, financiamento e investimento, para a prestação dos serviços de emissão de instrumento de pagamento pós-pago; e

- as cooperativas singulares de crédito, para a prestação dos serviços de emissão de moeda eletrônica e/ou emissão de instrumento de pagamento pós-pago exclusivamente aos seus associados.

Os arranjos de pagamento fechados – assim considerados aqueles em que o próprio instituidor (ou sua controladora ou controlada) é responsável pela gestão, emissão e credenciamento -, instituídos por instituição financeira também ficam dispensados de autorização nas mesmas hipóteses elencadas acima.

Note-se que, mesmo sendo prevista a dispensa de autorização para funcionamento, o arranjo poderá vir a ser submetido ao processo de autorização quando o BACEN identificar a existência de risco ao funcionamento do mercado, devendo, nessa hipótese, os respectivos instituidores apresentarem a documentação necessária no prazo de 90 (noventa) dias.

Subadquirentes

Outra questão importante a ser tratada diz respeito à regulamentação do subadquirente, que atua geralmente em nichos do mercado não atendidos pelo credenciador. Considerando que o subadquirente não é licenciado diretamente pela bandeira, não está, por ora, sujeito ao órgão regulador. Isso porque um dos requisitos para autorização de funcionamento do credenciador (cuja atividade é similar à do subadquirente) é a existência de licença direta do arranjo de pagamento, que inexiste no caso dos subadquirentes.

Desse modo, é possível afirmar que, nesse momento, os subadquirentes não estão sujeitos às regras do BACEN e não devem requerer autorização para funcionamento, submetendo-se tão somente às regras dos arranjos de pagamento e dos respectivos credenciadores ao qual sejam afiliados.

Diante do exposto, é possível verificar que diversos atores do mercado de pagamentos estão, no momento, fora da regulamentação e fiscalização do BACEN. Contudo, é fundamental que essas empresas façam acompanhamento não só dos critérios quantitativos para sujeição ao SPB, mas também da evolução normativa, que pode vir, no futuro, a englobar entidades atualmente não sujeitas à regulamentação.

Conteúdo por: